Asuminen pääkaupunkiseudulla – vuokra vai omistus?

Tässä artikkelissa käsittelen omistamista sekä vuokraamista asumismuotoina pääkaupunkiseudulla. Lähteinä toimii Tilastokeskuksen asumisen tilastot. Artikkelin tarkoituksena on pintapuolisesti tarkastella eri asumismuotojen hintojen kehitystä pk-seudulla sekä sitä, kuinka kannattavaa omistusasuminen on verrattuna vuokra-asumiseen eri kaupunginosissa.

Hintojen kehityksestä

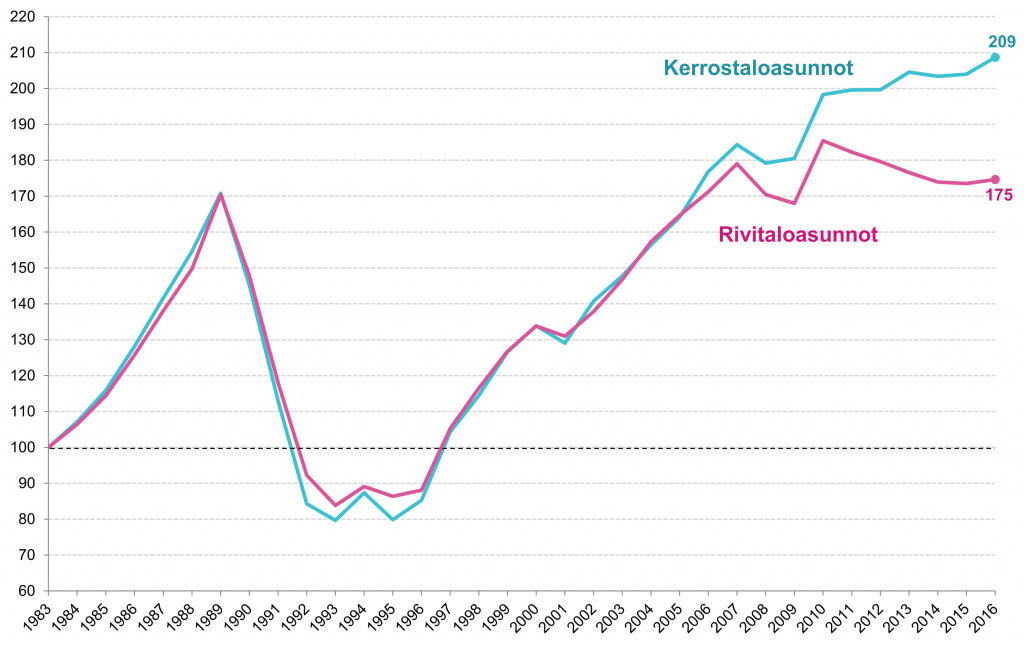

Useat asunnonostajat uskovat siihen, että asunnon hinnat tulevat nousemaan. Tämä usko ei ole osoittautunut paikkaansapitäväksi kaikilla paikkakunnilla, mutta ns. kasvukeskuksissa asuntojen hinnat ovat kehittyneet nousujohteisesti jo vuosia. Monet allekirjoittaneen lisäksi ovat kenties kuulleet vanhempien sukulaisten muistelevan menneen aikojen pilkkahintaisia asuntoja ja hurjia arvonnousuja. Tarkastellaan heti ensimmäiseksi asuntojen hintojen historiallista kehitystä pääkaupunkiseudulla:

Vuosina 1983–2016 pk-seudulla kerrostaloasunnot kallistuivat 109 % ja rivitaloasunnot 75 %. Vuositasolla kerrostalosuntojen hinnat kallistuivat keskimäärin 2,3 % ja rivitaloasuntojen 1,7 %. Mielenkiintoinen huomio on se, että rivitaloasuntojen hintakehitys erkaantui kerrostaloasuntojen kehityksestä vuonna 2005. Tätä ennen niiden hintakäyrät ovat lähes identtiset.

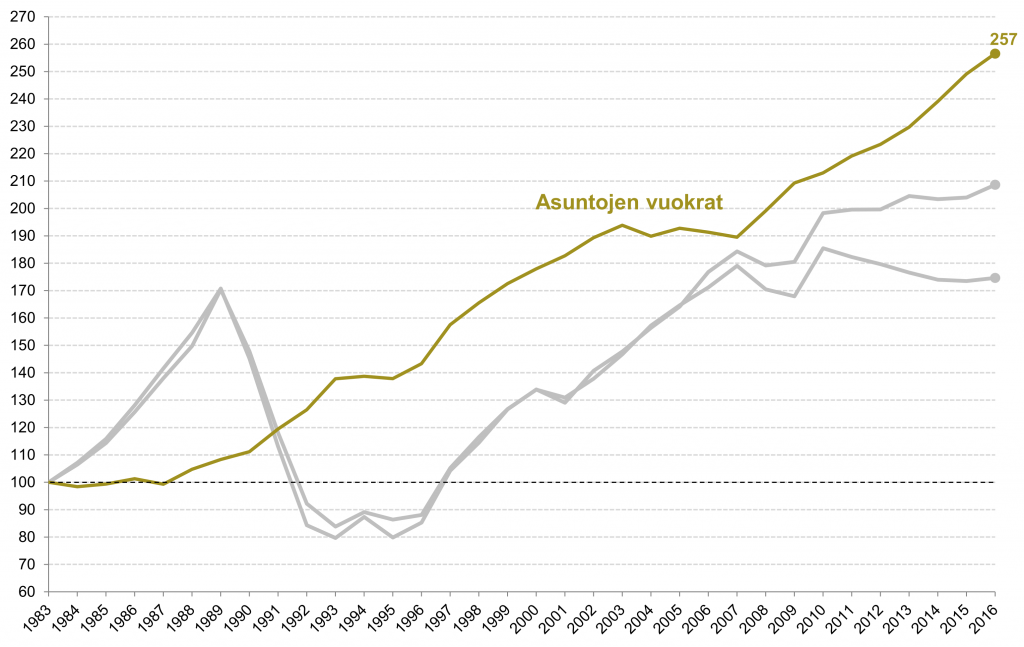

Mutta entä vuokrat? Niilläkin on tapana nousta vuodesta toiseen:

Kuviossa on vertailun vuoksi merkitty harmaalla edellisen kuvion käppyrät. Reaalivuokrat kallistuivat 157 prosenttia, mikä tarkoittaa keskimäärin 2,9 % vuodessa. Yleisesti voidaan sanoa, että vuokrien noustessa hitaammin kuin asuntojen hinnat vuokra-asuminen halpenee suhteellisesti, jolloin se on taloudellisesti entistä kannattavampaa. Esimerkiksi vuodet 1983–1989 sekä 1996–2007 olivat pidempiä jaksoja, jolloin vuokra-asuminen halpeni suhteessa omistamiseen. Viime vuosina tilanne on ollut päinvastainen. Vuokra-asuminen on kallistunut vuodesta 2008 lähtien enemmän kuin omistusasuminen jokaisena vuonna poislukien 2010. Koko ajanjaksolla suhteessa omistusasumiseen vuokrat ovat kallistuneet 14 vuotena ja halventuneet 19 vuotena.

On huomionarvoista, että asuntojen vuokria kuvaava käyrä sisältää myös uusien asuntojen vuokrat, kun taas asuntojen hintoja kuvaavat käyrät sisältävät pelkästään vanhat osakeasunnot. Syynä tähän on Tilastokeskuksen tilastointi. Luonnollisesti uusissa asunnoissa vuokrat tuppaavat olemaan korkeampia. Mikäli olisi mahdollista tarkastella vain vanhojen asuntojen vuokria, niin vuokrat pk-seudulla luultavasti kasvoivat hieman yllä olevaa kuviota maltillisemmin.

Omistamisen vs. vuokraamisen kannattavuuden arviointi

Vuokra-asuminen on siis viime vuosina kallistunut suhteessa omistamiseen. Tämä tieto ei kuitenkaan itsessään kerro sitä, onko vuokra-asuminen kalliimpaa suhteessa omistusasumiseen, vaan ainoastaan sen, että se on ollut joskus suhteellisesti halvempaa. Entä jos halutaan tietää kumpi on tällä hetkellä kannattavampi asumismuoto?

Eräs yksinkertainen indikaattori, jolla voidaan arvioida eri asumismuotojen suhteellista kannattavuutta, on ns. price-to-rent ratio eli myyntihinta suhteessa vuokraan. Tämä indikaattori lasketaan jakamalla asunnon myyntihinta sen vuosivuokralla. Esimerkiksi jos halutulla alueella 30 m2 yksiö maksaa 150 000 euroa ja vastaavan yksiön kuukausivuokra on 700 euroa, niin tällöin suhdeluku on 150 000 / (700*12) ≈ 17,9.

Indikaattori toimii samalla tavalla kuin osakkeiden hinnoittelussa käytetty p/e -luku, joka lasketaan jakamalla osakkeen hinta osakekohtaisella tuloksella. Osakkeiden tapauksessa p/e -luku kertoo siitä paljonko sijoittajat ovat valmiita maksamaan osakkeen antamasta tuotosta. Sama logiikka pätee myyntihinta suhteessa vuokraan -indikaattorissa. Asunnon tapauksessa tuotto on se, että henkilöllä on katto päänsä päällä. Tälle palvelulle on olemassa hinta, joka on yhtä suuri kuin markkinoilla pyydetty vuokra vastaavasta asunnosta.

Mitä korkeampi myyntihinta/vuokra -indikaattorin luku on, sitä kalliimpi omistusasuminen on suhteessa vuokra-asumiseen. Ei ole olemassa kiveen hakattuja raja-arvoja siitä, milloin suhdeluvun perusteella on kannattavampaa omistaa tai vuokrata kotinsa. Yleisesti ottaen kuitenkin lukuarvoa 15-20 pidetään rajana, josta ylöspäin vuokraaminen on suhteellisesti kannattavampaa. Esimerkiksi Helsingin yliopiston kaupunkitaloustieteen emeritusprofessori Heikki A. Loikkanen käyttää eräässä lehtijutussa raja-arvona lukua 15.

Jotta korkea myyntihinta/vuokra -suhdeluku on oikeutettu, asunnon hinnan tai tuoton (=vuokran) pitää tulevaisuudessa nousta merkittävästi. Vaihtoehtoisesti asumisajan tulisi olla hyvin pitkä. Päinvastaisessa tapauksessa alhainen suhdeluku voi kertoa siitä, että asuntojen hintojen tai vuokrien odotetaan tulevaisuudessa laskevan. Esimerkiksi Oikotie.fi:n asuntoilmoituksia selaamalla voi pienistä muuttotappiokunnista löytää hyvinkin alhaisia myyntihintoja suhteessa vuokriin, mutta todennäköisesti asuntojen hinnat tulevat jatkossakin laskemaan näissä kunnissa.

Kohtuullisen vuokran ylärajat eri kaupunginosissa

Hyödyntämällä myyntihinta/vuokra -suhdelukua sekä Tilastokeskuksen julkaisemia postinumeroaluekohtaisia asuntojen myyntihintoja on mahdollista laskea kullekin kaupunginosalle kohtuuvuokran yläraja. Kohtuuvuokralla viittaan siihen kuukausivuokraan, jolla tietyllä alueella voi olla kannattavampaa vuokrata kuin omistaa asunto.

Alla olevalla kartalla voi tarkastella talotyypeittäin kaupunginosakohtaisia kohtuullisten neliövuokrien ylärajoja. Tilastokeskus ei tietosuojasyistä paljasta postinumeraluekohtaisia tietoja alueista, joissa on vuoden aikana myyty alle kuusi valittua asuntotyyppiä. Tämän takia kaikista talotyypeistä ei saa jokaiselta postinumeroalueelta tietoja.